来源:咸林会计网校 发布人:学林网 发稿日期:2024-11-01

试算平衡的定义

试算平衡,是指根据借贷记账法的记账规则和资产与权益的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查记录是否正确的一种方法。

试算平衡表的格式

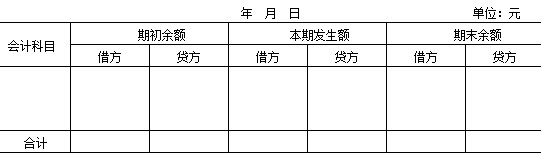

试算平衡是通过编制试算平衡表进行的。试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表中一般应设置“期初余额”、“本期发生额”和“期末余额”三大栏目,其下分设“借方”和“贷方”两个小栏。各大栏中的借方合计与贷方合计应该平衡相等,否则,便存在记账错误。在日常会计核算中,通常是在月末进行一次试算平衡。

试算平衡表的样式如下:

试算平衡表

试算平衡关系

用公式表示的试算平衡关系为:

全部账户的借方期初余额合计=全部账户的贷方期初余额合计

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户的借方期末余额合计=全部账户的贷方期末余额合计

在编制试算平衡表时,应注意以下几点:

(1)必须保证所有账户的余额均已记入试算平衡表。缺少任何一个账户的余额,都会造成期初或期末借方余额合计与贷方余额合计不相等。

(2)如果试算平衡表借贷不相等,肯定账户记录有错误,应认真查找,直到实现平衡为止。

(3)即便实现了试算平衡,也不能说明账户记录绝对正确,因为有些错误并不会影响借贷双方的平衡关系。例如:

①漏记某项经济业务,将使本期借贷双方的发生额等额减少,借贷仍然平衡;

②重记某项经济业务,将使本期借贷双方的发生额等额虚增,借贷仍然平衡;

③某项经济业务记录的应借应贷科目正确,但借贷双方金额同时多记或少记,其金额一致,借贷仍然平衡;

④某项经济业务记错有关账户,借贷仍然平衡;

⑤某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡;

⑥借方或贷方发生额中,偶然发生多记少记并相互抵消,借贷仍然平衡。